2026年06月09日 09:19:23

公司董事等重要股东在高位减持股票,是一个不容忽视的风险。

券商作为专业金融机构发布的研报,如果漠视这一重要风险因素,在研报中完全不提示甚至漠视相关事宜,在高位对相关公司给出“买入”评级,是否误导市场?对照证监会关于研报的相关规定,是否构成违规?

本期研究的案例是立高食品,要读的是财通证券、太平洋证券等券商的研报。

立高食品:董事及重要股东高位减持,股价一年跌掉四成

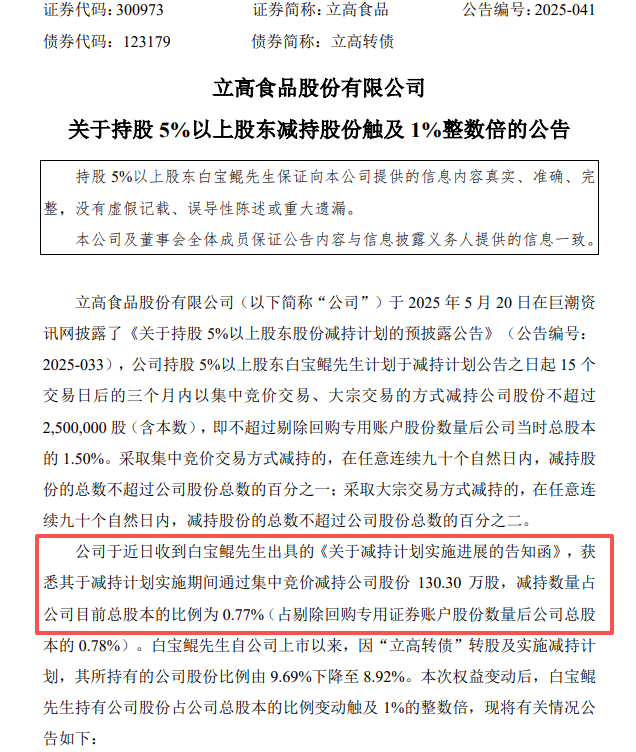

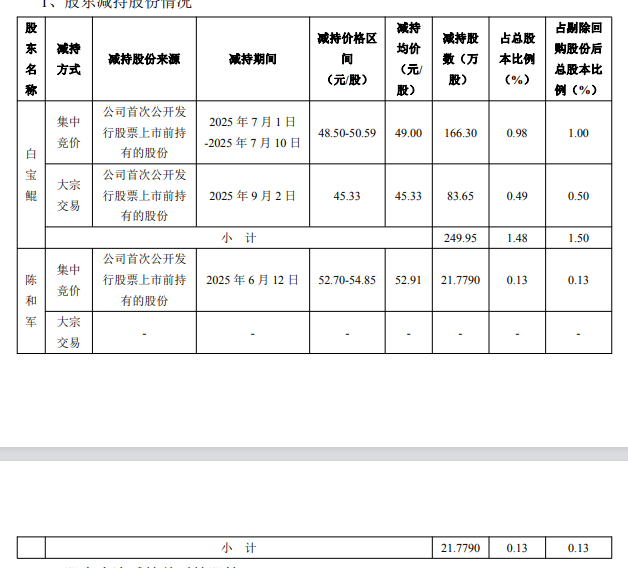

2025年5月20日,立高食品披露持股5%以上股东股份减持计划,公司董事白宝鲲计划减持公司股份不超过250万股(含本数),占公司总股本的1.50%;股东陈和军计划减持不超过270万股(含本数),占公司总股本的1.62%。同年7月10日,公司披露股东减持进展公告,白宝鲲截至公告日已减持130.30万股,占公司总股本的0.77%。

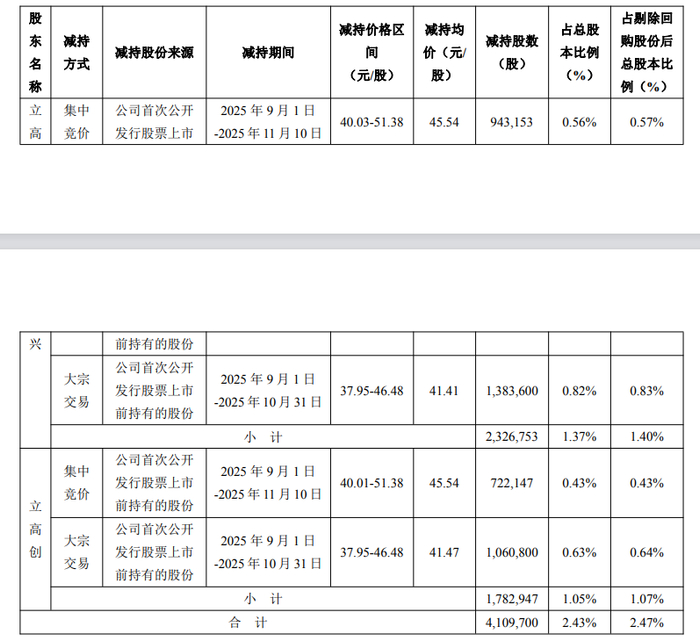

2025年8月6日,立高食品再度发布股东减持相关公告。其中,股东上海立高兴拟减持公司股份不超过232.68万股,占公司总股本的1.40%;股东上海立高创拟减持不超过178.39万股,占公司总股本的1.07%。据悉,立高兴、立高创均为公司员工持股平台,为控股股东、实际控制人彭裕辉的一致行动人。

期间,立高食品股价在波动中冲高,2025年6月达到阶段性峰值56.34元/股,创下近2年股价新高。随后股价出现小幅回调, 8月底再度冲高,持续维持在年内高位区间运行。

根据公开披露数据,2025年7月至11月,立高食品股东上海立高兴、上海立高创、白宝鲲、陈和军通过集中竞价、大宗交易方式多次减持,合计减持超过680万股。

2026年,减持仍在继续,股东陈和军在3月至4月合计已减持262.5万股。

截至2026年6月5日,立高食品股价较2025年6月阶段性高点回撤幅度超40%。

财通证券、太平洋证券研报给出买入评级,未提减持风险

2025年8月29日,财通证券发布立高食品研报《奶油高景气趋势延续,效率优化弹性显现》。研报预计公司2025-2027年实现归母净利润3.78/4.56/5.46亿元。对应PE分别为22.6/18.7/15.6倍,维持“买入”评级。

风险提示部分,研报提及原材料价格波动风险、食品安全风险、新品推广效果不佳风险。

同日,太平洋证券发布立高食品研报《奶油保持高增、餐饮新客进展顺利,Q2盈利延续改善》,给出一年目标价58.42元,维持“买入”评级。

该研报的风险提示部分罗列了食品安全风险、行业竞争加剧、原材料成本上涨风险、大客户推进不及预期、新品表现不及预期。

这两份研报发布于2025年8月29日。在这份研报发布3个月前,立高食品已披露董事及个人股东的大额减持计划,并于7月公示具体减持实施进展,8月6日再度更新员工持股平台的减持预案,一系列减持公告均为交易所公开披露信息。

这意味着财通证券、太平洋证券在撰写、发布研报前,可以通过公开渠道查询到公司重要股东正在减持的事实。然而,两份研报中均未提到相关事项。

对照监管政策:财通证券与太平洋证券研报是否违规?

董事和重要股东减持是否属于重要的信息?很显然是的。

相关减持公告均在交易所官方平台专项公示、对外开放查询。倘若股东高位减持不属于影响上市公司的重要信息,为什么监管部门会如此重视?

个股股价走势受宏观大盘行情、行业情绪轮动等多重复杂因素共同影响,不能强求券商分析师未卜先知。券商发布看多评级后,股价出现阶段性回落也是正常现象。

投研工作存在客观局限性不可能穷举所有风险,但重要股东减持是交易所全程公示、有据可查的既定公开事实。券商在具备核查条件的前提下,为何不提示相关风险?

客观来看,此类研报疏漏问题,不能简单归咎于执笔分析师。通过梳理多篇研报可以发现,这类风险提示不审慎的问题并非个例,核心根源在于内部合规管控机制。

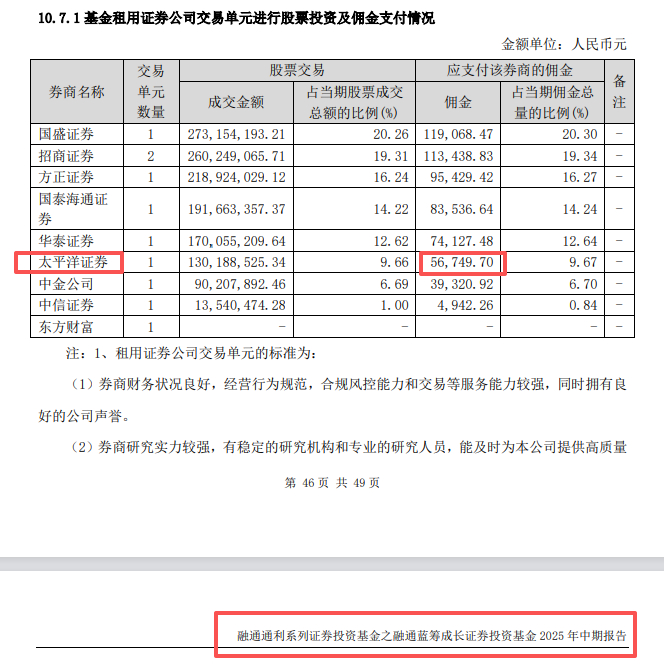

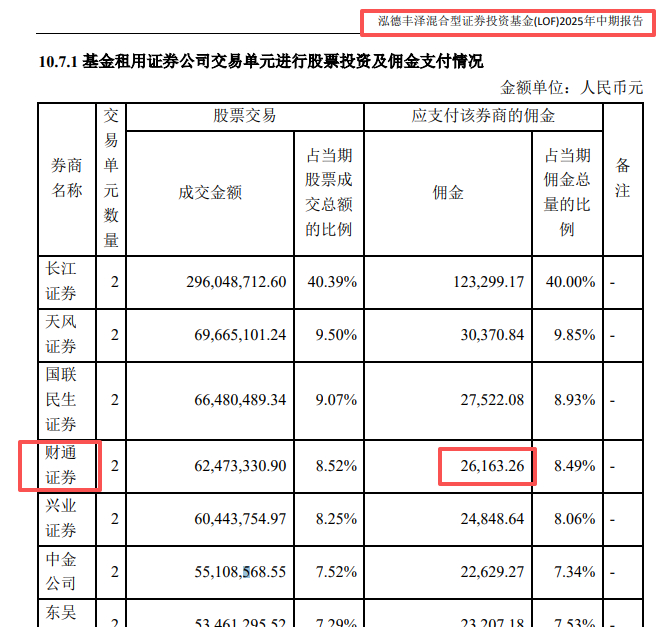

梳理立高食品2025年中报的内地机构投资者持仓发现,融通基金、泓德基金等多家基金旗下产品持有立高食品股份。其中,融通蓝筹成长在2025年6月末持有37万股,上半年租用太平洋证券交易单元需支付5.67万元的佣金。

泓德丰泽在2025年6月末持有立高食品37.59万股,上半年租用财通证券交易单元需支付2.62万元的佣金。

证监会《发布证券研究报告暂行规定》明确指出,证券公司、证券投资咨询机构发布证券研究报告,应当遵守法律、行政法规和本规定,遵循独立、客观、公平、审慎原则,有效防范利益冲突,公平对待发布对象,禁止传播虚假、不实、误导性信息,禁止从事或者参与内幕交易、操纵证券市场活动。

2026年5月,光大证券收到上海证监局出具的警示函,其中违规事项包括未能有效防范发布证券研究报告与其他证券业务之间的利益冲突。罚单虽然是开给光大证券的,但也是对全行业的警示。

财通证券、太平洋证券作为持牌券商,有必要认真学习相关文件精神,有则改之、无则加勉,引以为戒。